资源税申报产品设计

从征税范围和计征方式的解读,到业务流程的梳理,再到系统逻辑和产品页面设计的详细指南,本文将为读者提供一套完整的资源税申报解决方案。 一、基础概念 在中国领域和管辖的其他海域开发应税资源的单位和个人需缴纳资源税。 国家为了保护矿产资源和盐,征收了资源税。一般情况下,进口不征,出口不退。 相关的征税范围包括: 可通过从量计征和从价计征的方式计算资源税。具体计征方式由各省(自治区、直辖市)确定。因此即使是同一种产品,不同公司的资源税计征方式也可能不同。 从量:资源税=销售数量*定额税率 从价:资源税=不含税销售额(同增值税)*比例税率 比如安徽省资源税实施细则规定:对外销售的石灰岩实行从价计征;其他粘土、自采自用连续生产非应税产品的石灰岩实行从量计征。 石灰岩的税率为:①对外销售,原矿6%、选矿5.5%。②自采自用连续生产非应税产品3.5元/吨。 安徽企业对外销售石灰岩时需根据上述从价计征公式计算资源税;自采自用时需采用从量计征公式计算资源税。 如果是用于销售,纳税义务发生时间为收讫销售款或取得凭据当天;如果是自用,时间是移送当天。 二、业务逻辑 资源税申报的业务流程如下图所示: 根据业务流程,建议的系统逻辑如下图所示: 三、产品设计 建议按如下流程设计产品页面: 如需新增台账,页面示例如下: 主信息—— 明细信息—— 电子税局页面示例如下: 系统逻辑执行完成后,系统中申报表示例结果如下: 本文由人人都是产品经理作者【敏尔说财税】,微信公众号:【B端起飞啦】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。 题图来自Unsplash,基于 CC0 协议。

从征税范围和计征方式的解读,到业务流程的梳理,再到系统逻辑和产品页面设计的详细指南,本文将为读者提供一套完整的资源税申报解决方案。

一、基础概念

在中国领域和管辖的其他海域开发应税资源的单位和个人需缴纳资源税。

国家为了保护矿产资源和盐,征收了资源税。一般情况下,进口不征,出口不退。

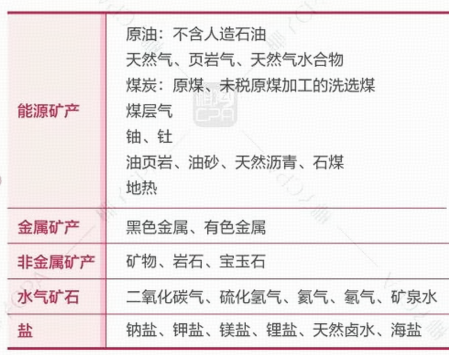

相关的征税范围包括:

可通过从量计征和从价计征的方式计算资源税。具体计征方式由各省(自治区、直辖市)确定。因此即使是同一种产品,不同公司的资源税计征方式也可能不同。

- 从量:资源税=销售数量*定额税率

- 从价:资源税=不含税销售额(同增值税)*比例税率

比如安徽省资源税实施细则规定:对外销售的石灰岩实行从价计征;其他粘土、自采自用连续生产非应税产品的石灰岩实行从量计征。

石灰岩的税率为:①对外销售,原矿6%、选矿5.5%。②自采自用连续生产非应税产品3.5元/吨。

安徽企业对外销售石灰岩时需根据上述从价计征公式计算资源税;自采自用时需采用从量计征公式计算资源税。

如果是用于销售,纳税义务发生时间为收讫销售款或取得凭据当天;如果是自用,时间是移送当天。

二、业务逻辑

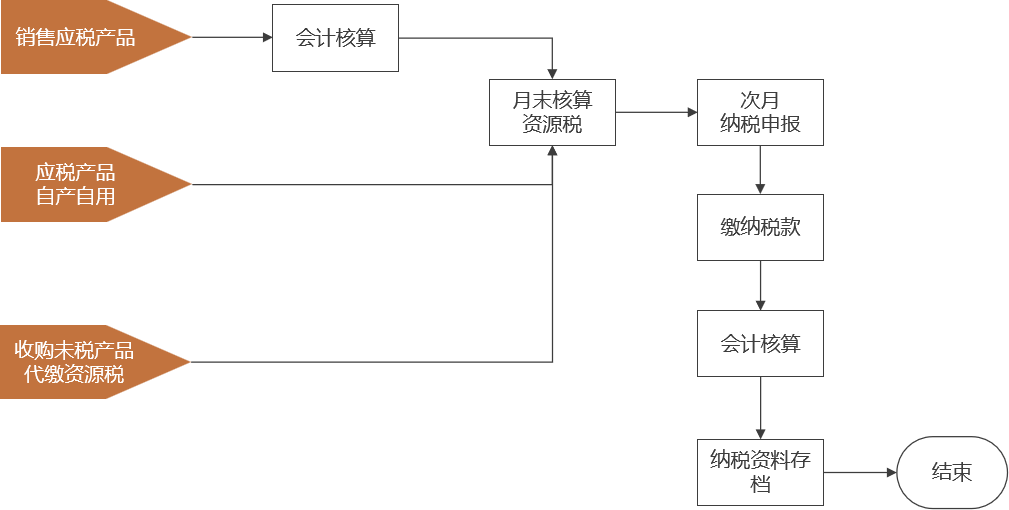

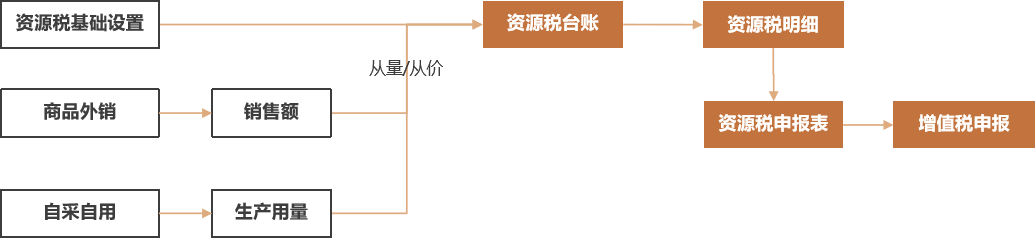

资源税申报的业务流程如下图所示:

根据业务流程,建议的系统逻辑如下图所示:

三、产品设计

建议按如下流程设计产品页面:

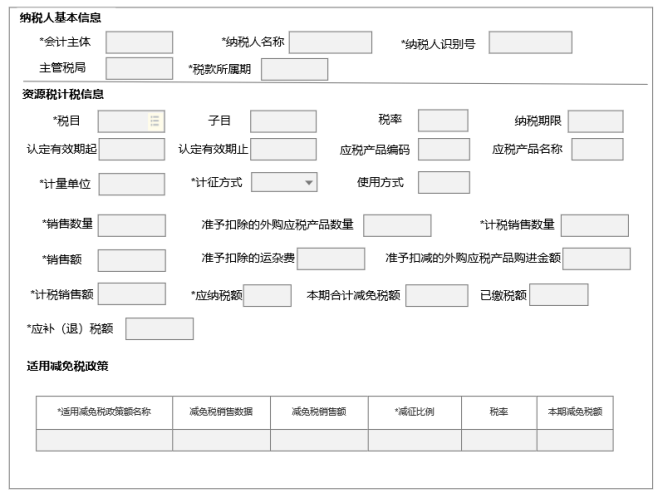

如需新增台账,页面示例如下:

主信息——

明细信息——

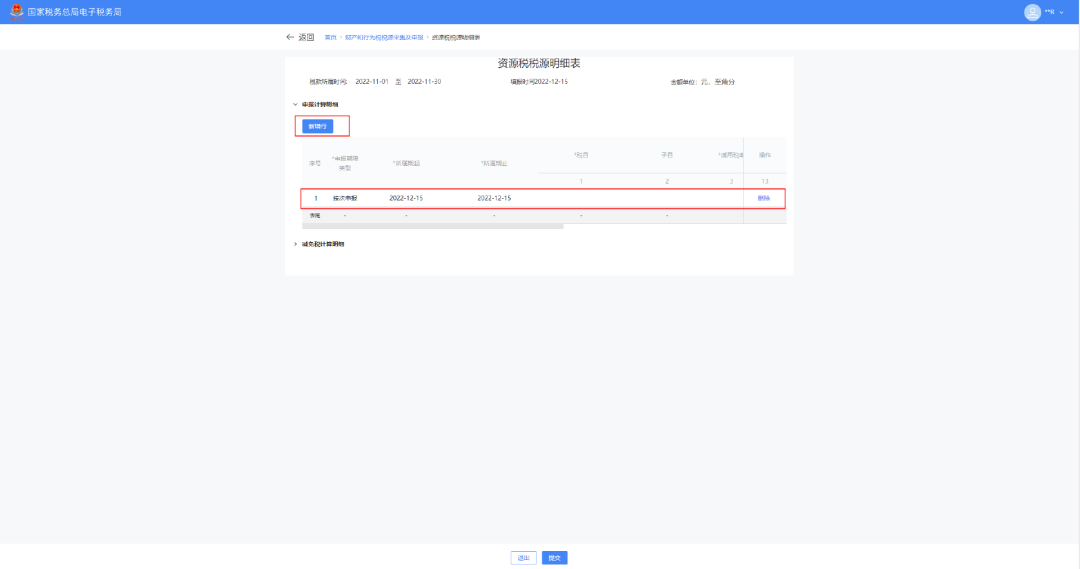

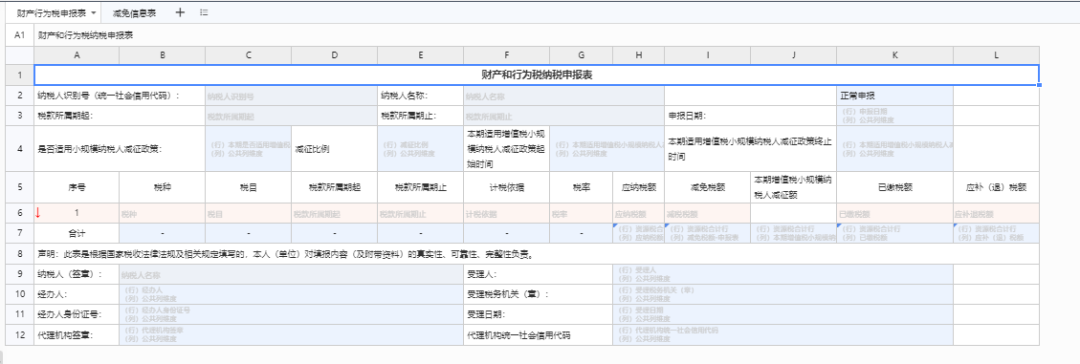

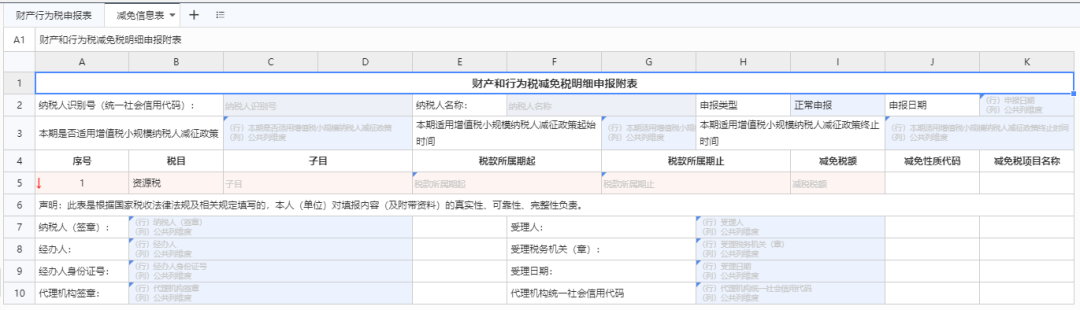

电子税局页面示例如下:

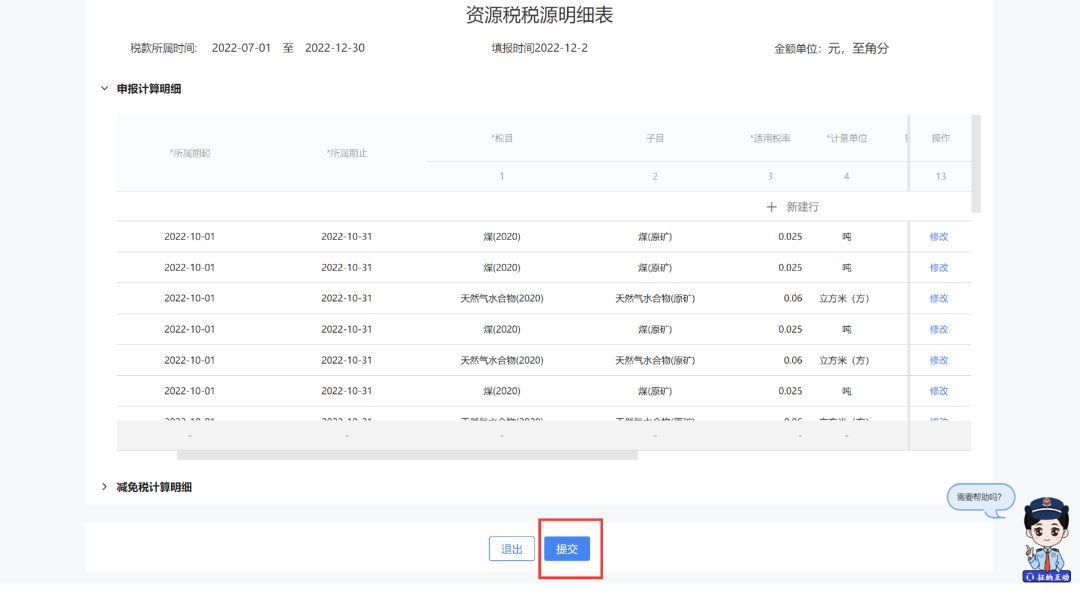

系统逻辑执行完成后,系统中申报表示例结果如下:

本文由人人都是产品经理作者【敏尔说财税】,微信公众号:【B端起飞啦】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。