数绿融合背景下,工业制造业低碳转型谁在“领跑”?

2024-11-16 18:24:532020年,习近平主席在第75届联合国大会一般性辩论上作出中国将力争于2030年前实现碳达峰、努力争取2060年前实现碳中和的重大宣示。 四年来,中国双碳行动逐步走向纵深。在中国经济社会全面绿色转型的过程中,企业将承担不可或缺的角色,发挥重要的作用。 为有效跟踪、衡量中国企业双碳行动的特征、进展和挑战,自2022年开始,南方周末中国企业社会责任研究中心依据自主研发的双碳行动力模型及指标体系,对中国企业进行双碳行动力调研。 2024年,为进一步提升调研的完整性、实质性和前瞻性,调研组全面升级了调研方法和评估标准,以全新的视角审视中国企业的双碳行动。 在调研对象方面,本年度聚焦能源、工业、交通、建筑、农业、金融六大关键领域,覆盖五百多家代表性企业,包括国有企业、民营企业及在华外资企业。 在调研议题方面,本年度围绕国家“十四五”规划及2035年远景目标纲要等国家重大战略,加大了对行业低碳转型重点难点议题的新考量,更加侧重基础、侧重前沿、侧重系统,希望通过对重要绿色议题的深入调查研究,发现行业更具创新性和实效性的低碳转型策略。 在调研指标方面,本年度在既有的“领导力、减排力、创新力、协调力”企业双碳行动四力模型和指标体系的基础上,针对调研覆盖的六大行业,分别开发了行业指标体系,更加侧重行业特征指标以及定量指标。 寻找工业制造业双碳行动者 工业是中国能源消耗和二氧化碳排放的最主要领域。工业领域的能源消费总量占中国能源消费总量的60%以上,其中,钢铁、有色金属、建材、石化化工等重点行业的碳排放量占工业领域碳排量的近80%。 另一方面,在欧美发达经济体构建的以气候变化、ESG为主题的“新型国际贸易壁垒”面前,工业制造业首当其冲。发展绿色经济、扶持绿色产业,成为新一轮产业竞争的焦点。 可以说,工业制造业低碳转型,不仅对应对气候变化至关重要,也对中国制造业产业升级、捍卫中国“全球制造中心”的地位至关重要。 本年度调研,按照营业规模和行业影响力,筛选了工业制造业样本企业172家,覆盖了钢铁、有色、建材、汽车、纺织服装、化工、机械制造、电子电器和其他代表性企业,共计9个小类;按企业性质划分,覆盖了144家中国企业和28家外资在华企业。 调研指标方面,按照领导力、减排力、创新力和协调力“双碳行动力模型”,细分为49个指标;其中,15个为工业制造业行业特征指标,34个为通用指标。 从调研结果来看,工业制造业双碳行动力仍处于“起步”阶段,得分60分及以上的企业仅有13家,占全部调研样本的7.6%;得分超过80分的企业有4家,分别为联想集团、施耐德(中国)、台达、苹果(中国)。 从技术赋能到数绿融合,培育低碳转型突破点 工业是衡量一个国家或地区经济发展水平的重要标尺,工业的可持续发展不仅是解决气候问题的关键,同时对经济增长、创新、就业等也有着巨大的推动作用。 作为“全球制造中心”,中国工业制造业的绿色低碳转型任务极其艰巨。一方面,中国将用全球历史上最短的时间实现从碳达峰到碳中和,时间窗口紧;另一方面,中国仍处于工业化深入发展阶段,传统行业占比较高,能源效率和资源利用率偏低,先进制造水平有待提升。 因此,在全球加速迈向绿色低碳时代的背景下,如何从“全球制造中心”升级为“全球绿色制造中心”,将成为中国经济在全球保持竞争力的关键。 在政府与行业商协会的推动下,工业制造业加大环保投入,积极投身绿色制造的变革浪潮。在调研的企业中,2023年度环保投入超过千万元的企业占49.3%,年度环保投入超过亿元的企业占32.1%,其中部分企业,如亚太森博、包钢股份等,年度环保投入超过了50亿元。 在环保投入、科技投入的支撑下,工业制造业积极开展绿色低碳技术的研发和推广,加大装备升级步伐。92.5%的调研企业在调研时间范围内推广应用绿色低碳技术,94.0%的调研企业更新或升级了节能技术装备。 除加大技术投入和装备更新之外,数绿融合(数字化与绿色化融合发展)成为工业制造业绿色低碳转型的突破口。据全球电子可持续发展推进协会(GeSI)研究,到2030年左右,数字技术将通过赋能能源、制造业等行业减少20%的全球碳排放。中国信息通信研究院的研究结果表明,未来十年,现有的数字技术将分别助力钢铁、石化化工、建材三大重点行业减少5%-20%、6%-16%、3%-9%的碳排放。 数字化不仅可以助力企业减少碳排放,数绿融合更是中国制造业升级、加快制造强国建设的重要路径。互联网、大数据、云计算、人工智能等数字信息技术通过与传统制造业深度融合,促进传统产业高端化、智能化升级。 在此背景下,数字车间、智能工厂、“黑灯工厂”、“灯塔工厂”等在中国加速落地。在本次调研中,82.1%的企业开始应用数字技术升级工艺流程,65.7%的企业建设有数字车间或智能工厂,9.7%的企业拥有“灯塔工厂”。以海尔为例,截至2024年,海尔集团已累计拥有9座“灯塔工厂”和1座“可持续灯塔工厂”,覆盖冰箱、洗衣机、家用空调、智慧楼宇、热水器等多类产业,既树立了智能制造的新标杆,也提升了绿色制造的新高度。 从绿色制造到绿色产品,低碳竞争力凸显 绿色低碳发展是当今时代科技革命和产业变革的方向,推动绿色增长正在成为全球主要经济体的共同选择。如2020年11月,英国政府宣布了“绿色工业革命”计划(green industrial revolution),拟投入120亿英镑,在10个方面进行革新,以期实现创造就业、发展绿色经济的目标。 为加快构建中国的绿色制造体系,工业和信息化部自2017年开始遴选、发布绿色制造示范名单,大力推进绿色工厂、绿色工业园区、绿色供应链和绿色产品建设。截至目前,中国在国家层面累计培育绿色工厂5095家、绿色工业园区371个、绿色供应链管理企业605家、绿色产品近3.5万个。 为加快构建绿色制造体系,形成规范化、长效化培育机制,打造绿色制造领军力量,2024年1月30日,工业和信息化部制定发布了《绿色工厂梯度培育及管理暂行办法》,这将为中国制造绿色升级注入新的动力。 在本次调研中,81.3%的调研企业开展了水资源、包装物循环利用,以及废旧产品回收,76.1%的调研企业获得了绿色工厂认证(含国家级、省级和市级),35.1%的调研企业入选了绿色供应链管理企业名单,35.8%的调研企业获得绿色产品称号。 企业的绿色低碳转型是一项系统工程,任何企业都不能独善其身,需要与合作伙伴进行合作。调研发现,70.1%的调研企业开始利用自身在绿色低碳领域的经验帮助客户、供应商等合作伙伴减碳。 如何从绿色低碳迈向“零碳”,是低碳先行者给自己的挑战,也是为绿色工业革命探索的新空间。部分调研企业开始打造“零碳工厂”,研发“碳中和产品”,如伊利集团已打造了5家认证“零碳工厂”,已经上市了5款认证“零碳产品”。 然而,与绿色工厂相比,中国企业打造“零碳工厂”“碳中和产品”仍处于探索阶段。17.2%的调研企业获得了碳中和工厂认证,11.2%的调研企业通过了“碳中和产品”认证。 从能源转型到供应链,低碳转型挑战依然巨大 作为一项面向2060年的系统工程,中国工业制造业绿色低碳转型的任务是艰巨的,挑战是多重的。 其中一个挑战来源于能源结构。根据生态环境部2024年11月发布的《中国应对气候变化的政策与行动2024年度报告》,中国的能源消费结构进一步低碳化,2023年中国非化石能源占能源消费总量的比重增长至17.9%,中国可再生能源发电总装机达到15.16亿千瓦,占全国发电总装机的51.9%。然而,中国能源结构偏煤、能源效率偏低的状况没有得到根本性改变。 在这种背景下,作为能源消耗“大户”(工业领域能源消费总量仍占全国能源消费总量的60%以上),工业制造业调整能源结构,目标是明确的,但道路是艰辛的。 在本次调研中,89.6%的调研企业通过多种途径积极调整能源结构,如加大绿色电力采购比例、在园区架设分布式光伏、积极发展“光伏+储能”、余热余压利用、开发智慧能源管控系统等,推进多能高效互补利用。其中,29.1%的调研企业披露了其2023年可再生能源消费比例。 然而,增长依然难以摆脱碳排放的约束。在本次调研中,56.4%的企业公开披露了其范围1和范围2的碳排放总量,其中接近一半(44.0%)的企业碳排放总量比上一年度有所上升。 另一个挑战来源于供应链。在调研的企业中,72.4%的企业建立了绿色采购制度。然而,企业尚未有效应对“迈向零碳”背景下供应链管理的新变化。 这种变化首先体现在供应链管理的对象发生了变化。传统绿色供应链管理的重点是企业的一级供应商,而在双碳背景下,企业供应链管理的关注点已从单个企业转向产品的全生命周期。其次,供应链管理的要求也发生了变化,从“合规即可”转变为主动作为,提升产品竞争力。 这要求企业“向前一步”,测算并披露供应链碳排放,通过多种措施激励供应商减排,并对供应链赋能,带动整个供应链低碳转型。 在调研的企业中,仅有38.8%的企业通过培训、知识交流、技术支持等为供应商减碳进行赋能,仅有13.4%的企业为供应商减碳提供商务合作或荣誉激励,仅有9.7%的企业披露了核心供应商的减碳成效。 从自身到生态,绿色治理体系尚需完善 随着中央、部委及地方的各项政策和制度的陆续推出和落地,中国企业愈加重视双碳工作,逐步将双碳工作纳入企业治理体系和日常管理运营。 在双碳治理层面,62.7%的调研企业明确将气候议题纳入董事会职责范围,由董事会对公司的双碳目标及进展进行监督;65.7%的调研企业成立了可持续发展/ESG相关委员会,其中,29.9%的企业还单独成立了聚焦双碳的组织或部门。 在执行层面,57.5%的调研企业制定了碳达峰碳中和目标,28.4%的调研企业制定了碳中和路线图,21.6%的调研企业将减碳绩效与董事会/高管人员薪酬挂钩。在调研时间范围内,42.5%的企业针对员工或管理层开展了关于双碳的培训。 然而,企业在做好自身减碳的同时,应具有更加广阔的战略眼光。实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革。从全球范围来看,关于双碳的基础设施、技术储备仍不完善,其中一个突出表现就是标准规范的缺失。 为加速推进双碳标准化工作,2024年2月,工业和信息化部组织有关行业协会、科研机构和标准化技术组织编制了《工业领域碳达峰碳中和标准体系建设指南》,提出了工业领域碳达峰碳中和标准体系框架,规划了重点标准的研制方向。 在本次调研中,仅有31.4%的企业参与了双碳相关标准制定工作,28.5%的企业在调研时间范围内开展、支持了双碳相关课题的研究。 在加强交流、发挥领导力方面,工业制造企业应积极参与国际应对气候变化相关倡议网络,向社会公开双碳承诺,彰显企业的气候雄心。在本次调研中,仅有21.6%的企业加入了双碳相关倡议网络。

2020年,习近平主席在第75届联合国大会一般性辩论上作出中国将力争于2030年前实现碳达峰、努力争取2060年前实现碳中和的重大宣示。

四年来,中国双碳行动逐步走向纵深。在中国经济社会全面绿色转型的过程中,企业将承担不可或缺的角色,发挥重要的作用。

为有效跟踪、衡量中国企业双碳行动的特征、进展和挑战,自2022年开始,南方周末中国企业社会责任研究中心依据自主研发的双碳行动力模型及指标体系,对中国企业进行双碳行动力调研。

2024年,为进一步提升调研的完整性、实质性和前瞻性,调研组全面升级了调研方法和评估标准,以全新的视角审视中国企业的双碳行动。

在调研对象方面,本年度聚焦能源、工业、交通、建筑、农业、金融六大关键领域,覆盖五百多家代表性企业,包括国有企业、民营企业及在华外资企业。

在调研议题方面,本年度围绕国家“十四五”规划及2035年远景目标纲要等国家重大战略,加大了对行业低碳转型重点难点议题的新考量,更加侧重基础、侧重前沿、侧重系统,希望通过对重要绿色议题的深入调查研究,发现行业更具创新性和实效性的低碳转型策略。

在调研指标方面,本年度在既有的“领导力、减排力、创新力、协调力”企业双碳行动四力模型和指标体系的基础上,针对调研覆盖的六大行业,分别开发了行业指标体系,更加侧重行业特征指标以及定量指标。

寻找工业制造业双碳行动者

工业是中国能源消耗和二氧化碳排放的最主要领域。工业领域的能源消费总量占中国能源消费总量的60%以上,其中,钢铁、有色金属、建材、石化化工等重点行业的碳排放量占工业领域碳排量的近80%。

另一方面,在欧美发达经济体构建的以气候变化、ESG为主题的“新型国际贸易壁垒”面前,工业制造业首当其冲。发展绿色经济、扶持绿色产业,成为新一轮产业竞争的焦点。

可以说,工业制造业低碳转型,不仅对应对气候变化至关重要,也对中国制造业产业升级、捍卫中国“全球制造中心”的地位至关重要。

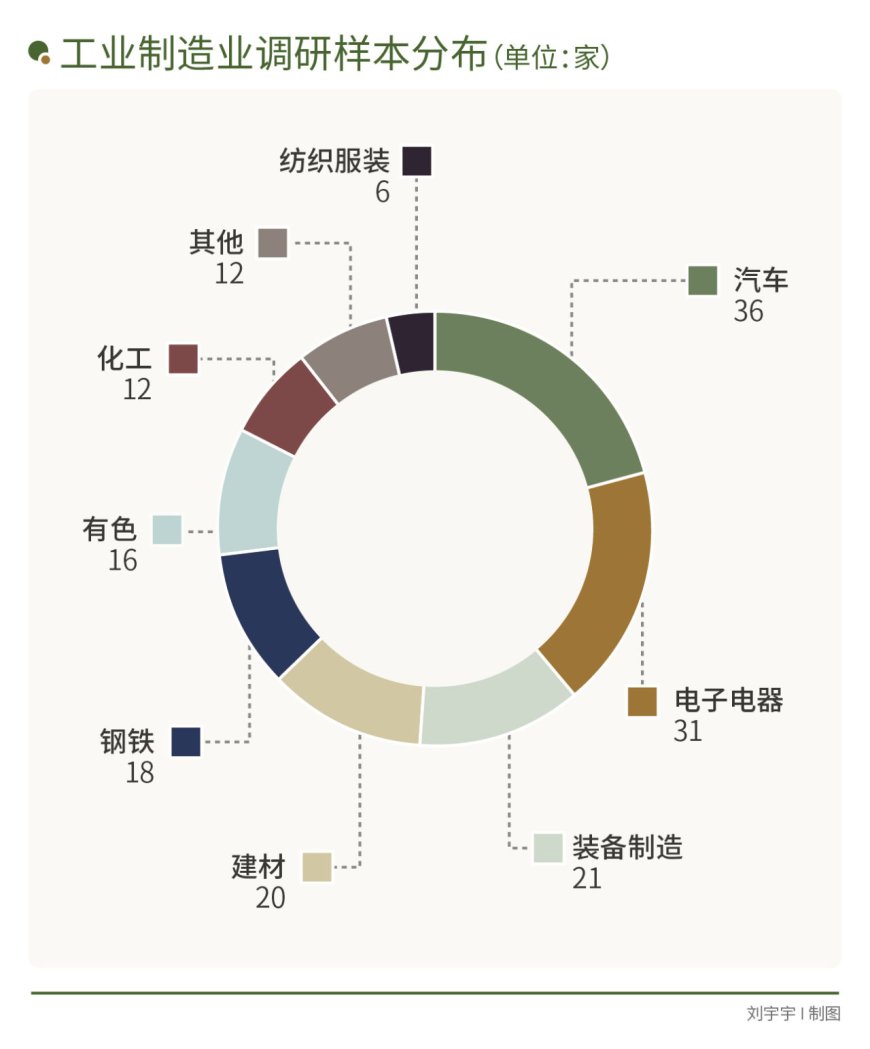

本年度调研,按照营业规模和行业影响力,筛选了工业制造业样本企业172家,覆盖了钢铁、有色、建材、汽车、纺织服装、化工、机械制造、电子电器和其他代表性企业,共计9个小类;按企业性质划分,覆盖了144家中国企业和28家外资在华企业。

调研指标方面,按照领导力、减排力、创新力和协调力“双碳行动力模型”,细分为49个指标;其中,15个为工业制造业行业特征指标,34个为通用指标。

从调研结果来看,工业制造业双碳行动力仍处于“起步”阶段,得分60分及以上的企业仅有13家,占全部调研样本的7.6%;得分超过80分的企业有4家,分别为联想集团、施耐德(中国)、台达、苹果(中国)。

从技术赋能到数绿融合,培育低碳转型突破点

工业是衡量一个国家或地区经济发展水平的重要标尺,工业的可持续发展不仅是解决气候问题的关键,同时对经济增长、创新、就业等也有着巨大的推动作用。

作为“全球制造中心”,中国工业制造业的绿色低碳转型任务极其艰巨。一方面,中国将用全球历史上最短的时间实现从碳达峰到碳中和,时间窗口紧;另一方面,中国仍处于工业化深入发展阶段,传统行业占比较高,能源效率和资源利用率偏低,先进制造水平有待提升。

因此,在全球加速迈向绿色低碳时代的背景下,如何从“全球制造中心”升级为“全球绿色制造中心”,将成为中国经济在全球保持竞争力的关键。

在政府与行业商协会的推动下,工业制造业加大环保投入,积极投身绿色制造的变革浪潮。在调研的企业中,2023年度环保投入超过千万元的企业占49.3%,年度环保投入超过亿元的企业占32.1%,其中部分企业,如亚太森博、包钢股份等,年度环保投入超过了50亿元。

在环保投入、科技投入的支撑下,工业制造业积极开展绿色低碳技术的研发和推广,加大装备升级步伐。92.5%的调研企业在调研时间范围内推广应用绿色低碳技术,94.0%的调研企业更新或升级了节能技术装备。

除加大技术投入和装备更新之外,数绿融合(数字化与绿色化融合发展)成为工业制造业绿色低碳转型的突破口。据全球电子可持续发展推进协会(GeSI)研究,到2030年左右,数字技术将通过赋能能源、制造业等行业减少20%的全球碳排放。中国信息通信研究院的研究结果表明,未来十年,现有的数字技术将分别助力钢铁、石化化工、建材三大重点行业减少5%-20%、6%-16%、3%-9%的碳排放。

数字化不仅可以助力企业减少碳排放,数绿融合更是中国制造业升级、加快制造强国建设的重要路径。互联网、大数据、云计算、人工智能等数字信息技术通过与传统制造业深度融合,促进传统产业高端化、智能化升级。

在此背景下,数字车间、智能工厂、“黑灯工厂”、“灯塔工厂”等在中国加速落地。在本次调研中,82.1%的企业开始应用数字技术升级工艺流程,65.7%的企业建设有数字车间或智能工厂,9.7%的企业拥有“灯塔工厂”。以海尔为例,截至2024年,海尔集团已累计拥有9座“灯塔工厂”和1座“可持续灯塔工厂”,覆盖冰箱、洗衣机、家用空调、智慧楼宇、热水器等多类产业,既树立了智能制造的新标杆,也提升了绿色制造的新高度。

从绿色制造到绿色产品,低碳竞争力凸显

绿色低碳发展是当今时代科技革命和产业变革的方向,推动绿色增长正在成为全球主要经济体的共同选择。如2020年11月,英国政府宣布了“绿色工业革命”计划(green industrial revolution),拟投入120亿英镑,在10个方面进行革新,以期实现创造就业、发展绿色经济的目标。

为加快构建中国的绿色制造体系,工业和信息化部自2017年开始遴选、发布绿色制造示范名单,大力推进绿色工厂、绿色工业园区、绿色供应链和绿色产品建设。截至目前,中国在国家层面累计培育绿色工厂5095家、绿色工业园区371个、绿色供应链管理企业605家、绿色产品近3.5万个。

为加快构建绿色制造体系,形成规范化、长效化培育机制,打造绿色制造领军力量,2024年1月30日,工业和信息化部制定发布了《绿色工厂梯度培育及管理暂行办法》,这将为中国制造绿色升级注入新的动力。

在本次调研中,81.3%的调研企业开展了水资源、包装物循环利用,以及废旧产品回收,76.1%的调研企业获得了绿色工厂认证(含国家级、省级和市级),35.1%的调研企业入选了绿色供应链管理企业名单,35.8%的调研企业获得绿色产品称号。

企业的绿色低碳转型是一项系统工程,任何企业都不能独善其身,需要与合作伙伴进行合作。调研发现,70.1%的调研企业开始利用自身在绿色低碳领域的经验帮助客户、供应商等合作伙伴减碳。

如何从绿色低碳迈向“零碳”,是低碳先行者给自己的挑战,也是为绿色工业革命探索的新空间。部分调研企业开始打造“零碳工厂”,研发“碳中和产品”,如伊利集团已打造了5家认证“零碳工厂”,已经上市了5款认证“零碳产品”。

然而,与绿色工厂相比,中国企业打造“零碳工厂”“碳中和产品”仍处于探索阶段。17.2%的调研企业获得了碳中和工厂认证,11.2%的调研企业通过了“碳中和产品”认证。

从能源转型到供应链,低碳转型挑战依然巨大

作为一项面向2060年的系统工程,中国工业制造业绿色低碳转型的任务是艰巨的,挑战是多重的。

其中一个挑战来源于能源结构。根据生态环境部2024年11月发布的《中国应对气候变化的政策与行动2024年度报告》,中国的能源消费结构进一步低碳化,2023年中国非化石能源占能源消费总量的比重增长至17.9%,中国可再生能源发电总装机达到15.16亿千瓦,占全国发电总装机的51.9%。然而,中国能源结构偏煤、能源效率偏低的状况没有得到根本性改变。

在这种背景下,作为能源消耗“大户”(工业领域能源消费总量仍占全国能源消费总量的60%以上),工业制造业调整能源结构,目标是明确的,但道路是艰辛的。

在本次调研中,89.6%的调研企业通过多种途径积极调整能源结构,如加大绿色电力采购比例、在园区架设分布式光伏、积极发展“光伏+储能”、余热余压利用、开发智慧能源管控系统等,推进多能高效互补利用。其中,29.1%的调研企业披露了其2023年可再生能源消费比例。

然而,增长依然难以摆脱碳排放的约束。在本次调研中,56.4%的企业公开披露了其范围1和范围2的碳排放总量,其中接近一半(44.0%)的企业碳排放总量比上一年度有所上升。

另一个挑战来源于供应链。在调研的企业中,72.4%的企业建立了绿色采购制度。然而,企业尚未有效应对“迈向零碳”背景下供应链管理的新变化。

这种变化首先体现在供应链管理的对象发生了变化。传统绿色供应链管理的重点是企业的一级供应商,而在双碳背景下,企业供应链管理的关注点已从单个企业转向产品的全生命周期。其次,供应链管理的要求也发生了变化,从“合规即可”转变为主动作为,提升产品竞争力。

这要求企业“向前一步”,测算并披露供应链碳排放,通过多种措施激励供应商减排,并对供应链赋能,带动整个供应链低碳转型。

在调研的企业中,仅有38.8%的企业通过培训、知识交流、技术支持等为供应商减碳进行赋能,仅有13.4%的企业为供应商减碳提供商务合作或荣誉激励,仅有9.7%的企业披露了核心供应商的减碳成效。

从自身到生态,绿色治理体系尚需完善

随着中央、部委及地方的各项政策和制度的陆续推出和落地,中国企业愈加重视双碳工作,逐步将双碳工作纳入企业治理体系和日常管理运营。

在双碳治理层面,62.7%的调研企业明确将气候议题纳入董事会职责范围,由董事会对公司的双碳目标及进展进行监督;65.7%的调研企业成立了可持续发展/ESG相关委员会,其中,29.9%的企业还单独成立了聚焦双碳的组织或部门。

在执行层面,57.5%的调研企业制定了碳达峰碳中和目标,28.4%的调研企业制定了碳中和路线图,21.6%的调研企业将减碳绩效与董事会/高管人员薪酬挂钩。在调研时间范围内,42.5%的企业针对员工或管理层开展了关于双碳的培训。

然而,企业在做好自身减碳的同时,应具有更加广阔的战略眼光。实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革。从全球范围来看,关于双碳的基础设施、技术储备仍不完善,其中一个突出表现就是标准规范的缺失。

为加速推进双碳标准化工作,2024年2月,工业和信息化部组织有关行业协会、科研机构和标准化技术组织编制了《工业领域碳达峰碳中和标准体系建设指南》,提出了工业领域碳达峰碳中和标准体系框架,规划了重点标准的研制方向。

在本次调研中,仅有31.4%的企业参与了双碳相关标准制定工作,28.5%的企业在调研时间范围内开展、支持了双碳相关课题的研究。

在加强交流、发挥领导力方面,工业制造企业应积极参与国际应对气候变化相关倡议网络,向社会公开双碳承诺,彰显企业的气候雄心。在本次调研中,仅有21.6%的企业加入了双碳相关倡议网络。