借个钱,这么卷了?

当手头紧张需要借钱时,却发现借钱这件事已经变得“卷”到极致。作者在尝试通过支付宝、微信和抖音等平台借钱的过程中,意外发现各大平台为了吸引用户借款,纷纷推出了极具竞争力的优惠策略:支付宝上线“全网比价”功能,微信推出15天免息券,抖音更是有5000元6个月免息的体验活动。 事情是这样的,掌柜最近手头有点紧。 毕竟有了二宝之后,各项开销直线飙升,平时的钱也都上交了(心疼3秒钟),需要1.5万做个应急周转。 但这个事儿吧,就不想麻烦别人,所以找老婆申请、找朋友借这些渠道就免了,于是想在支付宝、微信上借点钱。 该说不说,早些年掌柜可是支付宝的铂金会员,“借呗”上的利率那可是相当低,我记得是借1000块钱利息0.1块,核算下来年利率只有3.65%,所以之前资金周转就靠借呗了。 但后来资产由负转正之后,好几年没再用支付宝,铂金会员也变成了黄金,瞬间就不值钱了。 随之而来的借呗利率也变高了,这次打开一看,好家伙,年化7.2%,有点小贵。 正在我纠结要不要申请借款的时候,突然发现了一个“降利率”的按钮,抱着好奇心点进去,顿时有一种:上帝给你关上了一扇门,却又打开一扇窗的感觉。 支付宝为了让用户来自己这里借钱,上线了一个类似于“全网比价”的功能,其他平台的利率如果比我低,好,你截图过来,我就给你降! 于是我打开了微信的“微粒贷”,嘿!还真比支付宝低,是6.48%(1000块钱1天0.18元),于是截图上传到支付宝上。 3秒钟之后,支付宝的借款利率给我降到了1000块钱1天0.17元(就是要比你低一分)。 好家伙,还能这么玩? 其实你说,这个利差算下来能多出多少钱呢?但就是给你一种更低的选择,让你来我这里。 按逻辑来讲,这个比价功能应该就是一个图片自动识别的处理,但这又衍生出来一个新问题: 如果图片是ps的,把利率降得更低怎么办? 我们来看支付宝是如何规避这种风险的。 首先,它们要求截图之后30分钟之内上传图片,所以肯定会判断截图右上角的时间是否在30分钟之内。 其实我感觉30分钟还是长了点,ps熟手改个图片上的数字,还是很快的。按照人的操作习惯来看,我感觉把30分钟降低为10分钟足够了。 另外,如果其他平台的利率特别特别低,相信支付宝也不会审核通过,它肯定有一套自己的风控逻辑在里面。 不过,如果我会PS,我会改一张年化5%左右的图,传上去试一试,看看它们到底能不能识别出来图片的问题。 之后,你以为这就结束了吗? 不!远远没有! 我又抱着试一试的心态去看了抖音借钱功能,虽然利率很高,但是 它有一个新客5000元借6个月,免息的体验活动! 亲测有效,5000块钱0利息,不借白不借。 这背后,其实也是平台与用户的一种“博弈”。 通过用户使用抖音、尤其是在抖音商城的消费情况,结合平台的外部数据,评估出来一个“信誉阈值”,5000块钱也不多,大部分用户还是不会因为这点钱违约,影响自己征信的。 好了,现在已经0利息借到了5000,我还差1万块,需要在支付宝和微信两个平台做选择了。 正在我准备在支付宝申请的时候,突然发现微信这边有一个前15天免息券。 ???这么算下来,如果我15天之内提前还款了,那不就等于白用了么。 于是,另外1万我在微信上做了申请,支付宝的一个“比价”功能,让我用更低的利息,几乎0成本,借到了1.5万,但并没有在支付宝上借。 只能说,谢谢你,支付宝! 这件事也反映出当前各大金融机构相同的困境。 金融机构无论如何转型,做场景,业务在本质上依然是赚“息差”,随着这几年经济的转型,借钱的人要么是风险高的,金融机构不敢借,要么是消费降级勒紧裤腰带不借钱的。 就算利率越来越低,借钱的人(和机构)依然在减少,另一面是坏账率的持续飙升。 人们存钱越来越多,虽然存款利率低了,但架不住贷款这边的收益少了,所以兑付压力还是蛮大的,相当于成本越来越高。 既然这样,就得想办法“开源”。 于是,在借款这项业务上,支付宝上线了“全网比价”功能、微信上线了15天免息券、抖音上线了5000元6个月免息借,都是在想尽一切办法,开源! 最后,必须要说一句: 借款有风险,一切都要量力而行。 本文由人人都是产品经理作者【不想延期】,微信公众号:【不想延期】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。 题图来自Unsplash,基于 CC0 协议。

当手头紧张需要借钱时,却发现借钱这件事已经变得“卷”到极致。作者在尝试通过支付宝、微信和抖音等平台借钱的过程中,意外发现各大平台为了吸引用户借款,纷纷推出了极具竞争力的优惠策略:支付宝上线“全网比价”功能,微信推出15天免息券,抖音更是有5000元6个月免息的体验活动。

事情是这样的,掌柜最近手头有点紧。

毕竟有了二宝之后,各项开销直线飙升,平时的钱也都上交了(心疼3秒钟),需要1.5万做个应急周转。

但这个事儿吧,就不想麻烦别人,所以找老婆申请、找朋友借这些渠道就免了,于是想在支付宝、微信上借点钱。

该说不说,早些年掌柜可是支付宝的铂金会员,“借呗”上的利率那可是相当低,我记得是借1000块钱利息0.1块,核算下来年利率只有3.65%,所以之前资金周转就靠借呗了。

但后来资产由负转正之后,好几年没再用支付宝,铂金会员也变成了黄金,瞬间就不值钱了。

随之而来的借呗利率也变高了,这次打开一看,好家伙,年化7.2%,有点小贵。

正在我纠结要不要申请借款的时候,突然发现了一个“降利率”的按钮,抱着好奇心点进去,顿时有一种:上帝给你关上了一扇门,却又打开一扇窗的感觉。

支付宝为了让用户来自己这里借钱,上线了一个类似于“全网比价”的功能,其他平台的利率如果比我低,好,你截图过来,我就给你降!

于是我打开了微信的“微粒贷”,嘿!还真比支付宝低,是6.48%(1000块钱1天0.18元),于是截图上传到支付宝上。

3秒钟之后,支付宝的借款利率给我降到了1000块钱1天0.17元(就是要比你低一分)。

好家伙,还能这么玩?

其实你说,这个利差算下来能多出多少钱呢?但就是给你一种更低的选择,让你来我这里。

按逻辑来讲,这个比价功能应该就是一个图片自动识别的处理,但这又衍生出来一个新问题:

如果图片是ps的,把利率降得更低怎么办?

我们来看支付宝是如何规避这种风险的。

首先,它们要求截图之后30分钟之内上传图片,所以肯定会判断截图右上角的时间是否在30分钟之内。

其实我感觉30分钟还是长了点,ps熟手改个图片上的数字,还是很快的。按照人的操作习惯来看,我感觉把30分钟降低为10分钟足够了。

另外,如果其他平台的利率特别特别低,相信支付宝也不会审核通过,它肯定有一套自己的风控逻辑在里面。

不过,如果我会PS,我会改一张年化5%左右的图,传上去试一试,看看它们到底能不能识别出来图片的问题。

之后,你以为这就结束了吗?

不!远远没有!

我又抱着试一试的心态去看了抖音借钱功能,虽然利率很高,但是

它有一个新客5000元借6个月,免息的体验活动!

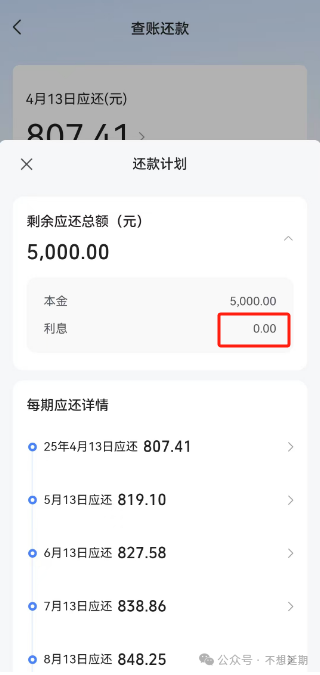

亲测有效,5000块钱0利息,不借白不借。

这背后,其实也是平台与用户的一种“博弈”。

通过用户使用抖音、尤其是在抖音商城的消费情况,结合平台的外部数据,评估出来一个“信誉阈值”,5000块钱也不多,大部分用户还是不会因为这点钱违约,影响自己征信的。

好了,现在已经0利息借到了5000,我还差1万块,需要在支付宝和微信两个平台做选择了。

正在我准备在支付宝申请的时候,突然发现微信这边有一个前15天免息券。

???这么算下来,如果我15天之内提前还款了,那不就等于白用了么。

于是,另外1万我在微信上做了申请,支付宝的一个“比价”功能,让我用更低的利息,几乎0成本,借到了1.5万,但并没有在支付宝上借。

只能说,谢谢你,支付宝!

这件事也反映出当前各大金融机构相同的困境。

金融机构无论如何转型,做场景,业务在本质上依然是赚“息差”,随着这几年经济的转型,借钱的人要么是风险高的,金融机构不敢借,要么是消费降级勒紧裤腰带不借钱的。

就算利率越来越低,借钱的人(和机构)依然在减少,另一面是坏账率的持续飙升。

人们存钱越来越多,虽然存款利率低了,但架不住贷款这边的收益少了,所以兑付压力还是蛮大的,相当于成本越来越高。

既然这样,就得想办法“开源”。

于是,在借款这项业务上,支付宝上线了“全网比价”功能、微信上线了15天免息券、抖音上线了5000元6个月免息借,都是在想尽一切办法,开源!

最后,必须要说一句:

借款有风险,一切都要量力而行。

本文由人人都是产品经理作者【不想延期】,微信公众号:【不想延期】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。