DRAM加速跌价,中国扩大使用国产品是原因之一

2025/02/14 作为半导体存储器之一的DRAM的价格下跌正在加速。1月指标产品的大宗交易价格较上月下跌6%,连续5个月下跌,跌幅也达到1年零10个月以来最大。在个人电脑(PC)和智能手机用途需求放缓的情况下,在中国使用国产DRAM的动向扩大,全球范围内供需关系趋于宽松。 DRAM是嵌入PC、智能手机和数据中心服务器等设备中用于临时保存数据的存储器。大宗交易价格由作为卖方的存储器厂商与作为买方的设备厂商或模块厂商按月或按季度协商确定。 从1月的大宗交易价格来看,作为指标的DDR4型8GB产品为每个1.75美元左右。较上月下跌6%,已连跌5个月,跌幅为2023年3月以来最大。容量较小的4GB产品为每个1.34美元左右,同样下跌6%,并连跌5个月。跌幅为自2023年4月的1年零9个月来最大。 在中国,除了经济增速放缓外,长鑫存储技术(CXMT)等的国产产品享受补贴政策,因此中国的设备制造商等买家减少了从外国企业采购的产品数量。这使得从全球范围来看的供需趋于宽松。 据美国调查公司Omdia的数据,2023年中国企业的DRAM销售额较上年减少约3成。Omdia高级咨询总监南川明指出:“由于美国采取对华限制措施,份额停止扩大”。南川同时认为,“(未来中国企业可能)会抓住中国国内的需求,份额会再次上升”。 韩国三星电子、SK海力士以及美国美光科技(Micron Technology)是在全球从事DRAM生产的三大厂商,截至2023年,这三家企业占据全球9成以上的份额。紧随其后的是台湾南亚科技(Nanya Technology)和华邦电子(Winbond Electronics)等。在这些企业的销售额中,中国大陆的占比被认为均为2~4成,占据一定比例。 虽然有观点认为中国产品在技术方面逊色于其他国家,但“对于作为卖方的DRAM制造商而言,没有市场可以代替中国,中国需求的减少将直接导致价格下跌”(一家电子商社的高管)。 除了PC和智能手机用途之外,EV领域的DRAM需求也较为低迷 另一家电子商社的相关负责人指出,除了使用DRAM的PC等数字产品需求增长乏力外,纯电动汽车(EV)销售低迷也是DRAM价格下跌的重要原因之一。 除了数据中心等使用的DDR5型产品外,三大DRAM制造商还在向通过堆叠DRAM来制造的“高带宽内存(HBM)”实施生产转型,有观点称:“为了减少手头的传统型DRAM库存,这些制造商接受了降价要求”(业界相关人士)。 不过,也有观点认为DRAM的大宗交易价格将在下半年回升。据业界相关人士称,三大制造商今年年内可能会停止生产DDR3型和DDR4型产品。如果这些企业停产这些产品,卖方被认为将集中于台湾企业等,“夏季以后甚至可能出现产品短缺”(电子商社)。 美国微软将在10月终止对操作系统“Windows 10”的支持服务,这将带来PC换机特需,人工智能(AI)产品的增长速度也在加快,有望带动DRAM需求恢复。

2025/02/14

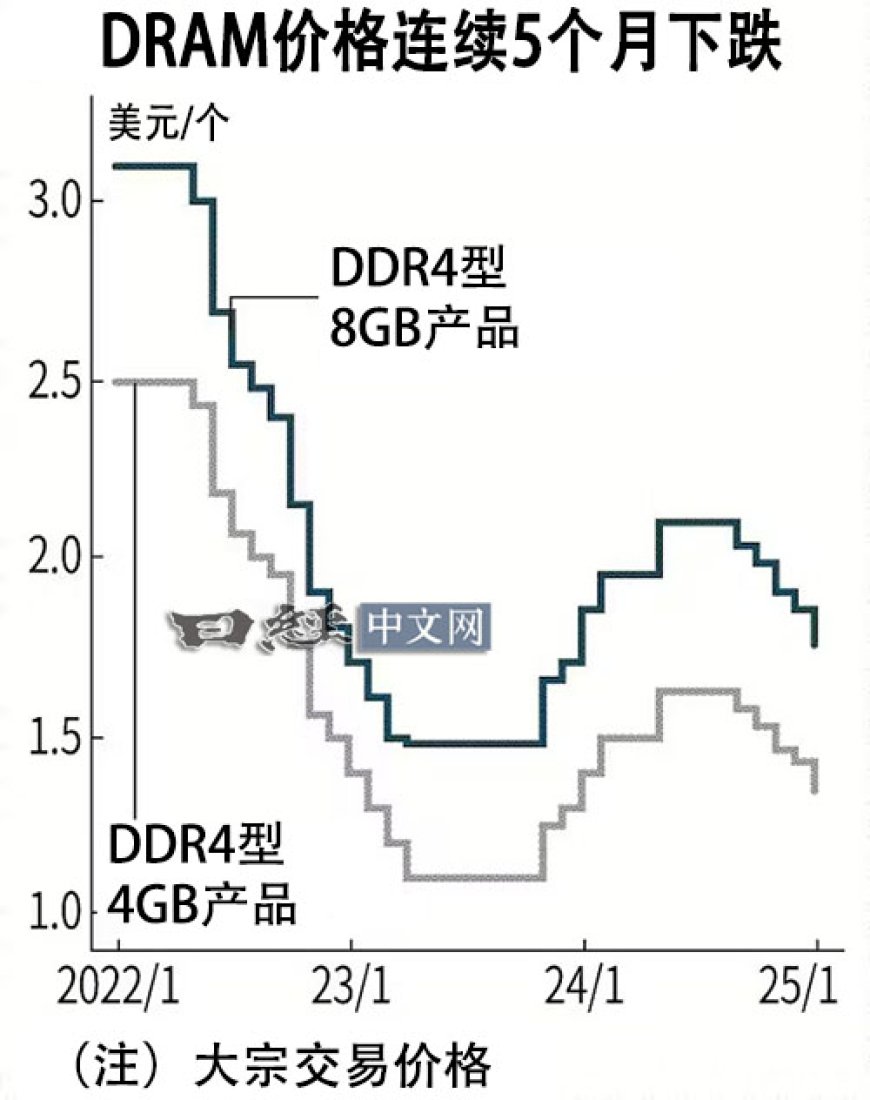

作为半导体存储器之一的DRAM的价格下跌正在加速。1月指标产品的大宗交易价格较上月下跌6%,连续5个月下跌,跌幅也达到1年零10个月以来最大。在个人电脑(PC)和智能手机用途需求放缓的情况下,在中国使用国产DRAM的动向扩大,全球范围内供需关系趋于宽松。

DRAM是嵌入PC、智能手机和数据中心服务器等设备中用于临时保存数据的存储器。大宗交易价格由作为卖方的存储器厂商与作为买方的设备厂商或模块厂商按月或按季度协商确定。

从1月的大宗交易价格来看,作为指标的DDR4型8GB产品为每个1.75美元左右。较上月下跌6%,已连跌5个月,跌幅为2023年3月以来最大。容量较小的4GB产品为每个1.34美元左右,同样下跌6%,并连跌5个月。跌幅为自2023年4月的1年零9个月来最大。

在中国,除了经济增速放缓外,长鑫存储技术(CXMT)等的国产产品享受补贴政策,因此中国的设备制造商等买家减少了从外国企业采购的产品数量。这使得从全球范围来看的供需趋于宽松。

据美国调查公司Omdia的数据,2023年中国企业的DRAM销售额较上年减少约3成。Omdia高级咨询总监南川明指出:“由于美国采取对华限制措施,份额停止扩大”。南川同时认为,“(未来中国企业可能)会抓住中国国内的需求,份额会再次上升”。

韩国三星电子、SK海力士以及美国美光科技(Micron Technology)是在全球从事DRAM生产的三大厂商,截至2023年,这三家企业占据全球9成以上的份额。紧随其后的是台湾南亚科技(Nanya Technology)和华邦电子(Winbond Electronics)等。在这些企业的销售额中,中国大陆的占比被认为均为2~4成,占据一定比例。

虽然有观点认为中国产品在技术方面逊色于其他国家,但“对于作为卖方的DRAM制造商而言,没有市场可以代替中国,中国需求的减少将直接导致价格下跌”(一家电子商社的高管)。

除了PC和智能手机用途之外,EV领域的DRAM需求也较为低迷

除了PC和智能手机用途之外,EV领域的DRAM需求也较为低迷

另一家电子商社的相关负责人指出,除了使用DRAM的PC等数字产品需求增长乏力外,纯电动汽车(EV)销售低迷也是DRAM价格下跌的重要原因之一。

除了数据中心等使用的DDR5型产品外,三大DRAM制造商还在向通过堆叠DRAM来制造的“高带宽内存(HBM)”实施生产转型,有观点称:“为了减少手头的传统型DRAM库存,这些制造商接受了降价要求”(业界相关人士)。

不过,也有观点认为DRAM的大宗交易价格将在下半年回升。据业界相关人士称,三大制造商今年年内可能会停止生产DDR3型和DDR4型产品。如果这些企业停产这些产品,卖方被认为将集中于台湾企业等,“夏季以后甚至可能出现产品短缺”(电子商社)。

美国微软将在10月终止对操作系统“Windows 10”的支持服务,这将带来PC换机特需,人工智能(AI)产品的增长速度也在加快,有望带动DRAM需求恢复。