2025 支付困局:饱和市场下,如何开辟增收新航道?

步入 2025 年,面对愈发饱和的市场和日益激烈的竞争,支付机构还能探索哪些新的创新路径,才能增加公司收入,实现可持续发展。下面是笔者的一些思考,欢迎交流。 在过去的几十年里,支付领域经历了翻天覆地的变革,从传统的现金支付到银行卡支付,再到如今无处不在的移动支付,技术的进步和市场的竞争使得支付方式不断更新换代。 一、先享后付产品拓展 除了现有的教培行业先学后付产品,针对更多行业推出先享后付服务,如家居装修、汽车租赁、高端定制服务等行业。让消费者可以先享受商品或服务,再进行付款,提高消费的灵活性和商家的销售转化率。以下是先享后付产品在各行业的真实场景和市场规模分析: 1. 家居装修行业 真实场景: 整装服务:消费者与装修公司签订合同后,可先让装修团队进场施工,根据装修进度分阶段付款,如水电工程完成、泥瓦工程完成、整体竣工等节点进行支付。 家居软装:购买家具、窗帘、灯具等软装产品时,消费者可以先将商品带回家进行搭配和试用,满意后再付款,解决了消费者对产品与家居环境适配度的担忧。 市场规模:随着智能家居市场的不断发展,全球智能家居市场规模已经突破数千亿美元。家居装修行业与智能家居紧密相关,且消费升级使得人们对家居装修的投入增加,先享后付模式能刺激更多消费,潜在市场规模巨大。 2. 汽车租赁行业 真实场景 短期租赁:用于商务出行、旅游等场景,消费者提前预订车辆,提车时无需支付全款,租赁结束后根据实际使用情况结算费用,包括租金、可能产生的超里程费用等。 长期租赁:一些企业或个人长期租赁车辆用于通勤等,可选择先使用车辆,按月或按季度支付租金。例如易鑫和保时捷合作的 “无忧先享” 产品,消费者能以较低月付金额提前享受驾乘乐趣。 市场规模:据相关数据显示,近年来我国汽车租赁市场规模持续增长。随着人们出行需求的多样化和共享经济的发展,先享后付模式能降低租车门槛,吸引更多用户,市场规模有望进一步扩大。 3. 高端定制服务行业 真实场景 服装定制:消费者向设计师或品牌提出服装定制需求,量体后开始制作,在试穿成品满意后再支付费用,确保服装的合身度和满意度。 珠宝定制:客户根据自己的喜好和需求定制珠宝,从设计图纸到成品制作完成,客户在最终验收合格后付款,避免了因成品与预期不符而产生的纠纷。 私人旅游定制:旅游公司根据客户的时间、预算、兴趣爱好等定制个性化旅游线路,客户在旅行结束后对服务质量进行评价并支付费用。 市场规模:高端定制服务的目标客户群体虽相对较小,但客户的消费能力强,对价格敏感度较低。随着消费者对个性化、高品质服务的需求不断增长,高端定制服务市场规模呈上升趋势,先享后付模式有助于进一步挖掘市场潜力,提升客户体验和商家的市场竞争力。 从全球范围来看,先买后付(BNPL)市场规模从 2022 年的 1051.5 亿美元飙升至 2023 年的 1557.9 亿美元,截至 2024 年,全球 BNPL 用户已超过 3.6 亿,预计到 2027 年将增长至 9 亿。在中国市场,京东、支付宝等平台提供的先享后付服务,已经覆盖数亿商品和多个生活服务领域。 二、支付担保服务 为交易双方提供支付担保功能,尤其是针对一些高价值、高风险的交易场景,如二手房产交易、大额设备采购等。支付机构作为担保方,在交易双方完成约定的条件后,再将款项支付给卖方,确保交易的安全和公平,收取一定比例的担保服务费用。 以下是支付担保服务在二手房产交易和大额设备采购中的真实场景与市场规模分析: 1. 二手房产交易 真实场景 交易流程保障:在泉州的二手房交易中,有全额资金监管模式,类似政府提供的 “支付宝” 功能2。买方将购房款存入政府设立的专用监管账户,在卖方完成过户手续后,款项才会支付给卖方,保障了买方付了钱后能顺利拿到房产,卖方过户后能顺利拿到房款。 贷款风险防控:对于涉及银行按揭贷款的交易,卖方担心过户后买方贷款审批不过拿不到尾款,买方担心先付首付后贷款不通过导致违约。通过引入支付担保服务,银行可将按揭款先行发放至监管账户,待过户成功后再支付给卖方,解除双方的担忧。 带押过户场景:针对 “二手房带押过户” 难题,如卖方房产多重抵押或查封等情况,担保机构可推出 “带押过户担保” 服务,采用 “先过户再还款” 的方式,让卖方实现房产在抵押中过户,降低交易成本。 以泉州市为例,截至 2024 年 5 月底,当地已为 1450 笔二手房交易提供了资金监管服务,涉及监管资金 7.99 亿元,担保金额 11.86 亿元。全国范围内,二手房市场规模庞大,据相关数据统计,近年来我国部分一线城市每年二手房交易量可达数十万套,二线城市也有大量的交易需求。若全面推广支付担保服务,市场规模将十分可观,预计涉及的担保资金规模每年可达数千亿甚至上万亿元。 2. 大额设备采购 跨境采购:国内企业从境外采购大额设备用于生产,如高新技术设备制造企业从国外采购锂电池智能生产线配件。支付担保可确保企业支付货款后,境外销售方按约定发货、提供安装等服务,在设备验收合格后,款项才最终支付给卖方,保障双方权益。 国内交易:企业间在国内进行大额设备采购时,买方担心支付预付款后卖方不按时交货或设备质量不达标,卖方担心买方收货后不按时支付尾款。支付担保服务可在合同约定的交货、验收等节点完成后,再将相应款项支付给卖方,确保交易顺利进行。 融资租赁:租赁公司采购大额设备出租给其他企业,通过支付担保服务,可保证租赁公司支付设备采购款后能按时收到设备并出租,设备供应商能在交付设备且验收合格后收到款项,保障融资租赁业务的资金安全和交易稳定。 江苏省的 “设备担” 政策在实施后,仅一段时间就有 189 家企业累计提交了高达 20.89 亿元的担保需求5。从全国来看,制造业、半导体、电子元件等众多行业都有大量的设备采购需求,每年大额设备采购市场规模可达数万亿元。若支付担保服务能在该领域广泛应用,按一定比例收取担保费用,市场规模有望达到数百亿甚至上千亿元。 三、数据服务产品 利用支付机构积累的大量交易数据,为商户提供数据洞察服务。例如,为商户提供消费者行为分析报告,包括消费者的消费习惯、消费频率、消费金额分布等信息,帮助商户更好地了解市场和消费者需求,制定精准的营销策略,收取数据服务费用。 做过支付的同学都知道,支付机构往往无法拿到微信和支付宝消费者的信息。那要怎么利用积累的大量交易数据,为商户提供数据洞察服务呢? 1. 交易时间分析 时段交易统计:统计不同时段(每小时、每天、每周、每月)的交易笔数和交易金额。例如,发现每周工作日早上 9 – 11 点以及晚上 7 – 9 点交易笔数较多,商户可以针对这些时段设置专属优惠,如限时折扣、满减活动等,吸引更多消费者在该时段消费。 交易周期分析:计算每笔交易的时间间隔,以此分析消费者的消费周期。若大部分消费者平均每 20 天左右进行一次交易,商户可以在第 15 – 18 天通过支付平台的消息推送功能,向消费者发送优惠券或新品推荐,刺激消费者再次消费。 2. 消费金额分析 金额区间划分:将交易金额划分为不同区间,如 0 – 20 元、20 – 50 元、50 – 100 元等,统计每个区间的交易笔数和占比。若发现 50 – 100 元区间的交易占比较高,商户可以考虑推出价格在该区间内的组合商品或增值服务,提高客单价。 金额趋势分析:对比不同时间段(月与月、季度与季度)的平均交易金额和总交易金额。如果近几个月平均交易金额持续上升,说明消费者消费能力增强或市场需求向好,商户可适当增加高价位商品的引入;若持续下降,则需提醒商户调整商品定价策略或优化产品结构。 3. 消费频率分析 高频用户识别:统计每个支付账号的交易次数,筛选出交易次数较多的高频用户。对于高频用户,商户可以为其提供会员服务或专属福利,如积分加倍、优先购买权等,提高用户的忠诚度和粘性。 频率变化分析:观察不同时间段内消费者的消费频率变化。如果发现近期整体消费频率下降,商户可以考虑开展促销活动,如买一送一、抽奖等,吸引消费者增加消费次数。 4. 关联交易分析 时间关联分析:分析同一支付账号在相近时间段内的多笔交易情况,找出经常在短时间内连续发生的交易组合。例如,很多消费者在购买咖啡后 1 – 2 小时内会购买面包,商户可以将咖啡和面包进行组合销售,推出套餐优惠。 交易金额关联:分析不同交易金额之间的关联关系。如果发现消费者在购买低价商品后,隔一段时间有较高概率购买高价商品,商户可以在消费者购买低价商品时,向其推荐高价商品,并提供一定的折扣或优惠,促进消费者进行二次消费。 5. 交易趋势分析 长期趋势观察:对过去较长时间段(一年以上)的交易数据进行分析,观察整体交易笔数、金额、消费频率等指标的变化趋势。若发现某类商品(通过交易金额和时间关联推测)的交易呈逐年上升趋势,商户可以加大该类商品的投入和推广。 短期波动分析:分析近期(一个月内)的交易数据波动情况,找出异常波动的原因。比如,某一周交易笔数突然大幅增加,可能是因为商户开展了促销活动或受到了某个热点事件的影响,商户可以总结经验,以便未来更好地制定营销策略。 以上就是笔者结合当前市场,对支付行业创新产品的思考。像基于交易数据的功能设计,虽受限于有限信息,但仍然可以从多维度挖掘数据价值,为商户提供切实可行的数据洞察服务。期待与各位共同交流,碰撞出更多创新的火花。 本文由 @一个帽子的世界 原创发布于人人都是产品经理。未经作者许可,禁止转载 题图来自 Pexels,基于CC0协议 该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

步入 2025 年,面对愈发饱和的市场和日益激烈的竞争,支付机构还能探索哪些新的创新路径,才能增加公司收入,实现可持续发展。下面是笔者的一些思考,欢迎交流。

在过去的几十年里,支付领域经历了翻天覆地的变革,从传统的现金支付到银行卡支付,再到如今无处不在的移动支付,技术的进步和市场的竞争使得支付方式不断更新换代。

一、先享后付产品拓展

除了现有的教培行业先学后付产品,针对更多行业推出先享后付服务,如家居装修、汽车租赁、高端定制服务等行业。让消费者可以先享受商品或服务,再进行付款,提高消费的灵活性和商家的销售转化率。以下是先享后付产品在各行业的真实场景和市场规模分析:

1. 家居装修行业

真实场景:

- 整装服务:消费者与装修公司签订合同后,可先让装修团队进场施工,根据装修进度分阶段付款,如水电工程完成、泥瓦工程完成、整体竣工等节点进行支付。

- 家居软装:购买家具、窗帘、灯具等软装产品时,消费者可以先将商品带回家进行搭配和试用,满意后再付款,解决了消费者对产品与家居环境适配度的担忧。

市场规模:随着智能家居市场的不断发展,全球智能家居市场规模已经突破数千亿美元。家居装修行业与智能家居紧密相关,且消费升级使得人们对家居装修的投入增加,先享后付模式能刺激更多消费,潜在市场规模巨大。

2. 汽车租赁行业

真实场景

- 短期租赁:用于商务出行、旅游等场景,消费者提前预订车辆,提车时无需支付全款,租赁结束后根据实际使用情况结算费用,包括租金、可能产生的超里程费用等。

- 长期租赁:一些企业或个人长期租赁车辆用于通勤等,可选择先使用车辆,按月或按季度支付租金。例如易鑫和保时捷合作的 “无忧先享” 产品,消费者能以较低月付金额提前享受驾乘乐趣。

市场规模:据相关数据显示,近年来我国汽车租赁市场规模持续增长。随着人们出行需求的多样化和共享经济的发展,先享后付模式能降低租车门槛,吸引更多用户,市场规模有望进一步扩大。

3. 高端定制服务行业

真实场景

- 服装定制:消费者向设计师或品牌提出服装定制需求,量体后开始制作,在试穿成品满意后再支付费用,确保服装的合身度和满意度。

- 珠宝定制:客户根据自己的喜好和需求定制珠宝,从设计图纸到成品制作完成,客户在最终验收合格后付款,避免了因成品与预期不符而产生的纠纷。

- 私人旅游定制:旅游公司根据客户的时间、预算、兴趣爱好等定制个性化旅游线路,客户在旅行结束后对服务质量进行评价并支付费用。

市场规模:高端定制服务的目标客户群体虽相对较小,但客户的消费能力强,对价格敏感度较低。随着消费者对个性化、高品质服务的需求不断增长,高端定制服务市场规模呈上升趋势,先享后付模式有助于进一步挖掘市场潜力,提升客户体验和商家的市场竞争力。

从全球范围来看,先买后付(BNPL)市场规模从 2022 年的 1051.5 亿美元飙升至 2023 年的 1557.9 亿美元,截至 2024 年,全球 BNPL 用户已超过 3.6 亿,预计到 2027 年将增长至 9 亿。在中国市场,京东、支付宝等平台提供的先享后付服务,已经覆盖数亿商品和多个生活服务领域。

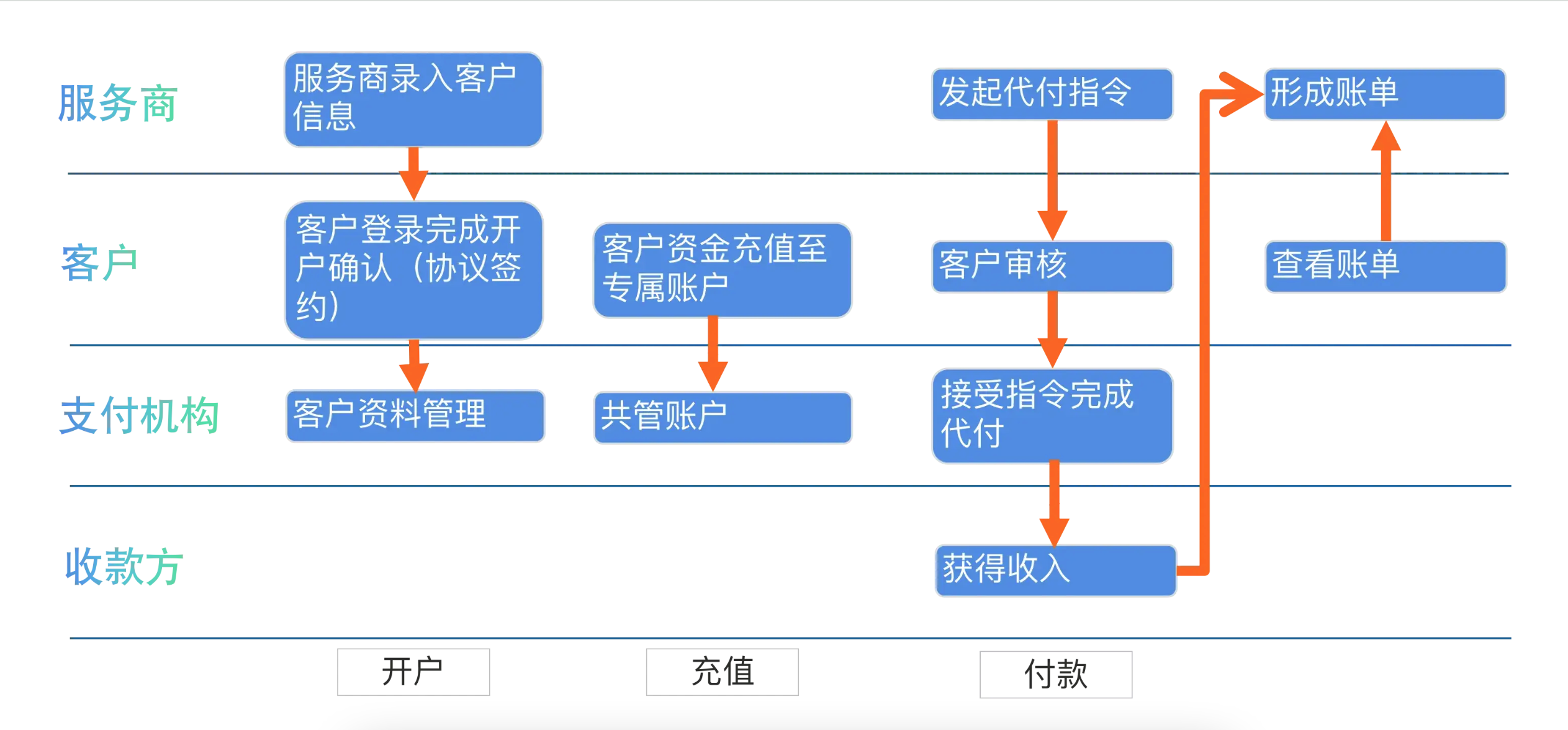

二、支付担保服务

为交易双方提供支付担保功能,尤其是针对一些高价值、高风险的交易场景,如二手房产交易、大额设备采购等。支付机构作为担保方,在交易双方完成约定的条件后,再将款项支付给卖方,确保交易的安全和公平,收取一定比例的担保服务费用。

以下是支付担保服务在二手房产交易和大额设备采购中的真实场景与市场规模分析:

1. 二手房产交易

真实场景

- 交易流程保障:在泉州的二手房交易中,有全额资金监管模式,类似政府提供的 “支付宝” 功能2。买方将购房款存入政府设立的专用监管账户,在卖方完成过户手续后,款项才会支付给卖方,保障了买方付了钱后能顺利拿到房产,卖方过户后能顺利拿到房款。

- 贷款风险防控:对于涉及银行按揭贷款的交易,卖方担心过户后买方贷款审批不过拿不到尾款,买方担心先付首付后贷款不通过导致违约。通过引入支付担保服务,银行可将按揭款先行发放至监管账户,待过户成功后再支付给卖方,解除双方的担忧。

- 带押过户场景:针对 “二手房带押过户” 难题,如卖方房产多重抵押或查封等情况,担保机构可推出 “带押过户担保” 服务,采用 “先过户再还款” 的方式,让卖方实现房产在抵押中过户,降低交易成本。

以泉州市为例,截至 2024 年 5 月底,当地已为 1450 笔二手房交易提供了资金监管服务,涉及监管资金 7.99 亿元,担保金额 11.86 亿元。全国范围内,二手房市场规模庞大,据相关数据统计,近年来我国部分一线城市每年二手房交易量可达数十万套,二线城市也有大量的交易需求。若全面推广支付担保服务,市场规模将十分可观,预计涉及的担保资金规模每年可达数千亿甚至上万亿元。

2. 大额设备采购

- 跨境采购:国内企业从境外采购大额设备用于生产,如高新技术设备制造企业从国外采购锂电池智能生产线配件。支付担保可确保企业支付货款后,境外销售方按约定发货、提供安装等服务,在设备验收合格后,款项才最终支付给卖方,保障双方权益。

- 国内交易:企业间在国内进行大额设备采购时,买方担心支付预付款后卖方不按时交货或设备质量不达标,卖方担心买方收货后不按时支付尾款。支付担保服务可在合同约定的交货、验收等节点完成后,再将相应款项支付给卖方,确保交易顺利进行。

- 融资租赁:租赁公司采购大额设备出租给其他企业,通过支付担保服务,可保证租赁公司支付设备采购款后能按时收到设备并出租,设备供应商能在交付设备且验收合格后收到款项,保障融资租赁业务的资金安全和交易稳定。

江苏省的 “设备担” 政策在实施后,仅一段时间就有 189 家企业累计提交了高达 20.89 亿元的担保需求5。从全国来看,制造业、半导体、电子元件等众多行业都有大量的设备采购需求,每年大额设备采购市场规模可达数万亿元。若支付担保服务能在该领域广泛应用,按一定比例收取担保费用,市场规模有望达到数百亿甚至上千亿元。

三、数据服务产品

利用支付机构积累的大量交易数据,为商户提供数据洞察服务。例如,为商户提供消费者行为分析报告,包括消费者的消费习惯、消费频率、消费金额分布等信息,帮助商户更好地了解市场和消费者需求,制定精准的营销策略,收取数据服务费用。

做过支付的同学都知道,支付机构往往无法拿到微信和支付宝消费者的信息。那要怎么利用积累的大量交易数据,为商户提供数据洞察服务呢?

1. 交易时间分析

- 时段交易统计:统计不同时段(每小时、每天、每周、每月)的交易笔数和交易金额。例如,发现每周工作日早上 9 – 11 点以及晚上 7 – 9 点交易笔数较多,商户可以针对这些时段设置专属优惠,如限时折扣、满减活动等,吸引更多消费者在该时段消费。

- 交易周期分析:计算每笔交易的时间间隔,以此分析消费者的消费周期。若大部分消费者平均每 20 天左右进行一次交易,商户可以在第 15 – 18 天通过支付平台的消息推送功能,向消费者发送优惠券或新品推荐,刺激消费者再次消费。

2. 消费金额分析

- 金额区间划分:将交易金额划分为不同区间,如 0 – 20 元、20 – 50 元、50 – 100 元等,统计每个区间的交易笔数和占比。若发现 50 – 100 元区间的交易占比较高,商户可以考虑推出价格在该区间内的组合商品或增值服务,提高客单价。

- 金额趋势分析:对比不同时间段(月与月、季度与季度)的平均交易金额和总交易金额。如果近几个月平均交易金额持续上升,说明消费者消费能力增强或市场需求向好,商户可适当增加高价位商品的引入;若持续下降,则需提醒商户调整商品定价策略或优化产品结构。

3. 消费频率分析

- 高频用户识别:统计每个支付账号的交易次数,筛选出交易次数较多的高频用户。对于高频用户,商户可以为其提供会员服务或专属福利,如积分加倍、优先购买权等,提高用户的忠诚度和粘性。

- 频率变化分析:观察不同时间段内消费者的消费频率变化。如果发现近期整体消费频率下降,商户可以考虑开展促销活动,如买一送一、抽奖等,吸引消费者增加消费次数。

4. 关联交易分析

- 时间关联分析:分析同一支付账号在相近时间段内的多笔交易情况,找出经常在短时间内连续发生的交易组合。例如,很多消费者在购买咖啡后 1 – 2 小时内会购买面包,商户可以将咖啡和面包进行组合销售,推出套餐优惠。

- 交易金额关联:分析不同交易金额之间的关联关系。如果发现消费者在购买低价商品后,隔一段时间有较高概率购买高价商品,商户可以在消费者购买低价商品时,向其推荐高价商品,并提供一定的折扣或优惠,促进消费者进行二次消费。

5. 交易趋势分析

- 长期趋势观察:对过去较长时间段(一年以上)的交易数据进行分析,观察整体交易笔数、金额、消费频率等指标的变化趋势。若发现某类商品(通过交易金额和时间关联推测)的交易呈逐年上升趋势,商户可以加大该类商品的投入和推广。

- 短期波动分析:分析近期(一个月内)的交易数据波动情况,找出异常波动的原因。比如,某一周交易笔数突然大幅增加,可能是因为商户开展了促销活动或受到了某个热点事件的影响,商户可以总结经验,以便未来更好地制定营销策略。

以上就是笔者结合当前市场,对支付行业创新产品的思考。像基于交易数据的功能设计,虽受限于有限信息,但仍然可以从多维度挖掘数据价值,为商户提供切实可行的数据洞察服务。期待与各位共同交流,碰撞出更多创新的火花。

本文由 @一个帽子的世界 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自 Pexels,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务