图片来源:界面图库

界面新闻记者 | 田鹤琪

今年上半年,国内四大城燃龙头业绩承压。

港华智慧能源(01083.HK)成为唯一实现净利润增长的企业,但增幅只有2%;新奥能源(02688.HK)、华润燃气(01193.HK)、昆仑能源(00135.HK)净利润均出现不同程度下滑。

其中,港华智慧能源上半年营收为104.37亿港元(约合95.55亿元人民币),同比下降0.6%;归属于股东净利润增长2%至7.58亿港元(约合6.94亿元人民币)。

昆仑能源上半年营收975.43亿元,同比上涨4.97%;归属于股东净利润31.61亿元,同比下跌4.36%。

新奥能源上半年营收556.73亿元,同比上涨2%;归属于股东净利润24.29亿元,同比下跌5.6%。

华润燃气上半年营收497.85亿港元(约合455.79亿元人民币),同比下跌4.4%;归属于股东净利润24.03亿港元(约合22亿元人民币),同比下跌30.5%,净利降幅居四家之首。

今年上半年,国内天然气市场受到多重因素影响,包括气温偏高、制造业PMI复苏缓慢、欧美天然气价格上涨及美国关税问题等,整体表现疲软。

同期,中国天然气表观消费量2119.7亿立方米,同比下降0.9%。这直接拖累了城燃企业的燃气销售收入增速。

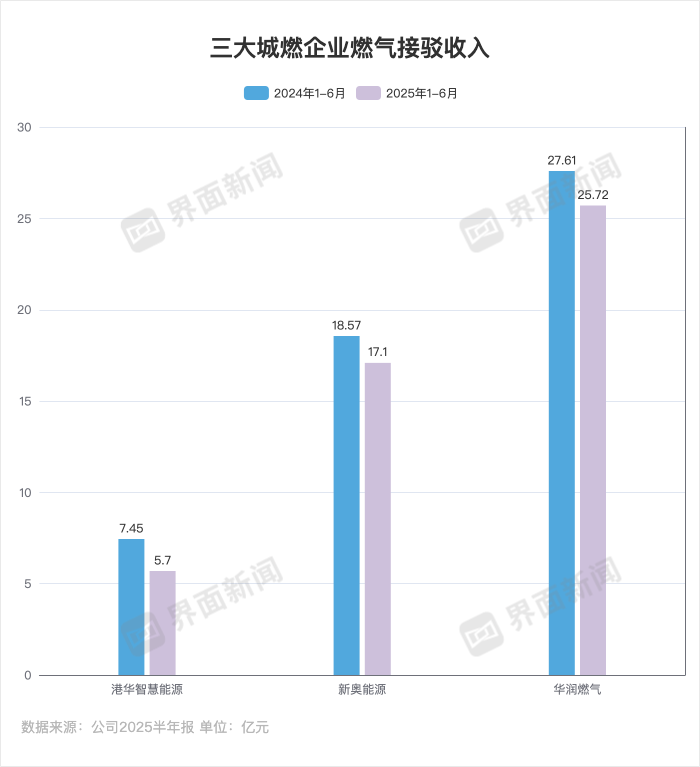

此外,据界面新闻梳理,有燃气接驳业务的港华智慧能源、新奥能源、华润燃气,上半年燃气接驳收入均出现同比下滑。

具体看,华润燃气上半年五大业务板块收益均下滑。其中,作为核心业务的销售及分销气体燃料及相关产品,营收为442.98亿港元,在总营收的占比为89%,同比下降3.5%。

上半年,华润燃气共销售207.6亿立方米天然气。其中,工业销气量94.5亿立方米,同比下降2.2%,占集团销气量的45.5%;商业销气量48.8亿立方米,同比下降2.6%,占比为23.5%;居民销气量60亿立方米,增长4.2%,总比为28.9%。

期内,该公司零售气量因暖冬及工商业用气需求减弱,同比降 0.9%,售气毛差同比增1分至每方0.55元,仍属预期之内,但因为经营费用仍有上升,导致燃气销售分部经营利润同比降14%。

因反垄断监管趋严,华润燃气上半年综合服务营业额14.5亿港元,同比下降18.1%,分部溢利5.9亿港元,同比下降22.6%。

综合服务是指销售燃气器具、相关产品以及延伸服务。华润燃气认为,该业务未来仍有巨大发展空间,成为本集团重要业务组成部分。

同时,房地产市场疲软,导致新增接驳需求天花板显现。华润燃气接驳收入占比从5.8%降至5.6%,新房接驳用户达66.7万户。

交银国际近期发布研报指出,华润燃气上半年盈利降幅,远低于市场预期的中单位数跌幅。虽然业绩低于预期,华润燃气仍增加中期派息20%至0.3港元。

交银国际预期该公司2025年全年零售气量同比增1.1%,下半年同比增3%,售气毛差为每方0.55元,新增居民接驳量预测下调至210万户,综合服务收入同比增5%,预期公司2025全年盈利同比降7.3%。

在布局新能源业务方面,该公司上半年新签约分布式光伏项目71个,预计装机规模63 MW;新签约分布式能源项目35个,预计装机规模127 MW;新签约交通充能项目107个,预计装机规模109 MW。

昆仑能源上半年四大业务板块营收呈“两涨两跌”的局面。

天然气销售板块营收上涨6%至800.78亿元,LPG销售板块上涨1.03%至130.2亿元,LNG加工与储运板块下跌1.6%至43.71亿元,勘探与生产板块下跌15.9%至0.74亿元。

其中,勘探与生产板块营收大幅下滑,主要受国际原油价格下跌影响,昆仑能源平均实现原油销售价格从去年的67.77美元/桶下降至62.88美元/桶。

该公司上半年新增五个城燃项目,分布在内蒙古、山东和贵州三个省份。实现天然气销量290.95亿立方米,同比增长10.05%,其中零售气量166.66亿立方米,同比增长2.23%。新增用户39.88万户,累计用户达1685.26万户。

新奥能源五大业务板块则呈“三涨两跌”的局面。

截至今年6月底,新奥能源实现天然气零售销售量达129.53亿立方米,同比增长1.9%,收入同比增长1.2%至304.32亿元,毛利同比下降1.5%至30.92亿元。

天然气批发业务同比提升17.2%至144.67亿元,业务规模持续扩大,但受供应充裕及宏观经济疲弱影响,批发价格承压,毛利同比由盈转亏0.15亿元。

工程安装业务继续受房地产下行压力影响,收入、毛利较去年同期分别下跌7.9%、0.5%,至17.10亿元、8.2亿元。

今年上半年,新奥能源推进电力市场业务。通过“源-网-荷-储-售”模式新增光伏并网324.46兆瓦,累计运营988.98兆瓦,储能并网45.75兆瓦时,累计运营140.75兆瓦时。

然而,受宏观经济及客户负荷影响等因素,泛能销售量为197.64 亿千瓦时,与去年同期基本持平,加之能源价格下降、客户结算模式优化等因素,实现收入69.08亿元,同比下降16%。

新奥能源智家业务实现收入及毛利21.56亿元、14.7亿元,同比分别增长3.7%、4.9%。

作为唯一净利增长的港华智慧能源,将业绩上涨归因于可再生能源业务持续增长和燃气业务利润维持稳健等。

该公司上半年可再生能源业务净利润增长5%至1.72亿港元。截至 2025年6月底,累计光伏并网2.6吉瓦,工商业储能累计并网260兆瓦时。

此外,在去年成功发行首期资产支持专项计划(类REIT)产品的基础上,该公司今年上半年发行了“零碳智慧2期” REIT产品,两期成功融资10亿元,进一步增加现金流及再投资能力。募集的资金将继续用作投资可再生能源项目。

城市燃气业务方面,上半年公司客户数量增加38万户。通过顺价工作,城市燃气综合价差提升至0.57元人民币/立方米。

港华智慧能源首次派发中期股息,财报显示,公司宣布派发中期股息每股5港仙。

图片来源:界面图库

界面新闻记者 | 田鹤琪

今年上半年,国内四大城燃龙头业绩承压。

港华智慧能源(01083.HK)成为唯一实现净利润增长的企业,但增幅只有2%;新奥能源(02688.HK)、华润燃气(01193.HK)、昆仑能源(00135.HK)净利润均出现不同程度下滑。

其中,港华智慧能源上半年营收为104.37亿港元(约合95.55亿元人民币),同比下降0.6%;归属于股东净利润增长2%至7.58亿港元(约合6.94亿元人民币)。

昆仑能源上半年营收975.43亿元,同比上涨4.97%;归属于股东净利润31.61亿元,同比下跌4.36%。

新奥能源上半年营收556.73亿元,同比上涨2%;归属于股东净利润24.29亿元,同比下跌5.6%。

华润燃气上半年营收497.85亿港元(约合455.79亿元人民币),同比下跌4.4%;归属于股东净利润24.03亿港元(约合22亿元人民币),同比下跌30.5%,净利降幅居四家之首。

今年上半年,国内天然气市场受到多重因素影响,包括气温偏高、制造业PMI复苏缓慢、欧美天然气价格上涨及美国关税问题等,整体表现疲软。

同期,中国天然气表观消费量2119.7亿立方米,同比下降0.9%。这直接拖累了城燃企业的燃气销售收入增速。

此外,据界面新闻梳理,有燃气接驳业务的港华智慧能源、新奥能源、华润燃气,上半年燃气接驳收入均出现同比下滑。

具体看,华润燃气上半年五大业务板块收益均下滑。其中,作为核心业务的销售及分销气体燃料及相关产品,营收为442.98亿港元,在总营收的占比为89%,同比下降3.5%。

上半年,华润燃气共销售207.6亿立方米天然气。其中,工业销气量94.5亿立方米,同比下降2.2%,占集团销气量的45.5%;商业销气量48.8亿立方米,同比下降2.6%,占比为23.5%;居民销气量60亿立方米,增长4.2%,总比为28.9%。

期内,该公司零售气量因暖冬及工商业用气需求减弱,同比降 0.9%,售气毛差同比增1分至每方0.55元,仍属预期之内,但因为经营费用仍有上升,导致燃气销售分部经营利润同比降14%。

因反垄断监管趋严,华润燃气上半年综合服务营业额14.5亿港元,同比下降18.1%,分部溢利5.9亿港元,同比下降22.6%。

综合服务是指销售燃气器具、相关产品以及延伸服务。华润燃气认为,该业务未来仍有巨大发展空间,成为本集团重要业务组成部分。

同时,房地产市场疲软,导致新增接驳需求天花板显现。华润燃气接驳收入占比从5.8%降至5.6%,新房接驳用户达66.7万户。

交银国际近期发布研报指出,华润燃气上半年盈利降幅,远低于市场预期的中单位数跌幅。虽然业绩低于预期,华润燃气仍增加中期派息20%至0.3港元。

交银国际预期该公司2025年全年零售气量同比增1.1%,下半年同比增3%,售气毛差为每方0.55元,新增居民接驳量预测下调至210万户,综合服务收入同比增5%,预期公司2025全年盈利同比降7.3%。

在布局新能源业务方面,该公司上半年新签约分布式光伏项目71个,预计装机规模63 MW;新签约分布式能源项目35个,预计装机规模127 MW;新签约交通充能项目107个,预计装机规模109 MW。

昆仑能源上半年四大业务板块营收呈“两涨两跌”的局面。

天然气销售板块营收上涨6%至800.78亿元,LPG销售板块上涨1.03%至130.2亿元,LNG加工与储运板块下跌1.6%至43.71亿元,勘探与生产板块下跌15.9%至0.74亿元。

其中,勘探与生产板块营收大幅下滑,主要受国际原油价格下跌影响,昆仑能源平均实现原油销售价格从去年的67.77美元/桶下降至62.88美元/桶。

该公司上半年新增五个城燃项目,分布在内蒙古、山东和贵州三个省份。实现天然气销量290.95亿立方米,同比增长10.05%,其中零售气量166.66亿立方米,同比增长2.23%。新增用户39.88万户,累计用户达1685.26万户。

新奥能源五大业务板块则呈“三涨两跌”的局面。

截至今年6月底,新奥能源实现天然气零售销售量达129.53亿立方米,同比增长1.9%,收入同比增长1.2%至304.32亿元,毛利同比下降1.5%至30.92亿元。

天然气批发业务同比提升17.2%至144.67亿元,业务规模持续扩大,但受供应充裕及宏观经济疲弱影响,批发价格承压,毛利同比由盈转亏0.15亿元。

工程安装业务继续受房地产下行压力影响,收入、毛利较去年同期分别下跌7.9%、0.5%,至17.10亿元、8.2亿元。

今年上半年,新奥能源推进电力市场业务。通过“源-网-荷-储-售”模式新增光伏并网324.46兆瓦,累计运营988.98兆瓦,储能并网45.75兆瓦时,累计运营140.75兆瓦时。

然而,受宏观经济及客户负荷影响等因素,泛能销售量为197.64 亿千瓦时,与去年同期基本持平,加之能源价格下降、客户结算模式优化等因素,实现收入69.08亿元,同比下降16%。

新奥能源智家业务实现收入及毛利21.56亿元、14.7亿元,同比分别增长3.7%、4.9%。

作为唯一净利增长的港华智慧能源,将业绩上涨归因于可再生能源业务持续增长和燃气业务利润维持稳健等。

该公司上半年可再生能源业务净利润增长5%至1.72亿港元。截至 2025年6月底,累计光伏并网2.6吉瓦,工商业储能累计并网260兆瓦时。

此外,在去年成功发行首期资产支持专项计划(类REIT)产品的基础上,该公司今年上半年发行了“零碳智慧2期” REIT产品,两期成功融资10亿元,进一步增加现金流及再投资能力。募集的资金将继续用作投资可再生能源项目。

城市燃气业务方面,上半年公司客户数量增加38万户。通过顺价工作,城市燃气综合价差提升至0.57元人民币/立方米。

港华智慧能源首次派发中期股息,财报显示,公司宣布派发中期股息每股5港仙。